押大小单双app介绍

中银证券: 给予广州酒家买入评级

中银国际证券股份有限公司邓天娇,周源近期对广州酒家进行研究并发布了研究报告《3Q24月饼营收表现平稳,盈利水平承压》,本报告对广州酒家给出买入评级,当前股价为16.42元。

广州酒家(603043)

公司发布2024年3季报,1-3Q24实现营收41.0亿元,同比+5.9%,实现归母净利润4.5亿元,同比-8.9%;3Q24单季实现营收21.9亿元,同比+2.3%,实现归母净利润3.9亿元,同比-5.3%。公司3Q24月饼营收表现稳健,餐饮业务增长较快,速冻营收持续承压。后续餐饮+食品双主业协同发展,成长逻辑顺畅,省外版图持续扩张,维持买入评级。

支撑评级的要点

月饼营收表现稳健,餐饮业务增长较快,速冻营收持续承压。公司1-3Q24/3Q24实现营收41.0/21.9亿元,同比+5.9%/+2.3%。(1)分品类来看,公司1-3Q24月饼/餐饮/速冻/其他产品营收分别同比+0.2%/+15.5%/-1.8%/+13.9%(3Q24分别同比+0.1%/+17.3%/-4.8%/+0.6%)。根据公司披露的公告,截至2024年农历八月十五(2024年9月17日),公司自有品牌月饼累计销量1374万盒(同比+1.5%),表现稳健,3Q24单季月饼业务共实现营收14.1亿元。同时受益于直营门店数量的增加,公司3Q24餐饮收入延续较快增长趋势。公司速冻业务3Q24营收同比-4.8%,持续承压。(2)分地区来看,1-3Q24公司食品制造业务广东省内/广东省外/境外营收分别同比+2.5%/+3.5%/-0.2%(其中3Q24分别同比+0.6%/-2.1%/-24.8%)。3季度省内市场基本盘稳固,省外市场营收小幅下降、境外业务有所收缩。(3)分渠道来看,公司1-3Q24食品制造业务直销/经销营收分别同比+4.5%/+1.8%(其中3Q24分别同比+5.3%/-9.1%)。(4)从经销商数量来看,截至3Q24期末,公司总共有1110家经销商,环比2Q24净增加29家。

受毛利率下降拖累,3Q24归母净利率下降1.4pct。(1)公司1-3Q23/3Q23毛利率33.1%/39.5%,同比-3.3pct/-2.8pct。毛利率下降或因加大了终端支持力度,以及毛利率较低的餐饮业务占比提升所致。(2)公司1-3Q24/3Q24销售费用率8.9%/7.3%,同比-0.6pct/-0.9pct,管理费用率8.1%/6.7%,同比-0.1pct/-0.2pct,销售费用率下降或系营收结构、渠道结构发生变化所致,管理费用率波动相对较小。(3)受毛利率下降的拖累,公司1-3Q24/3Q24归母净利率为10.9%/17.8%,同比-1.8pct/-1.4pct。

餐饮+食品双主业协同发展,广东省外市场扩张可期。(1)公司通过餐饮来树品牌,再通过食品业务做增量,餐饮+食品双主业协同发展,成长逻辑顺畅。截至1H24,公司拥有餐饮直营门店49家,其中“广州酒家”直营门店27家。我们认为,公司依托粤菜文化传承者的品牌定位,可顺利向各种广式传统特色食品进行延伸。(2)1-3Q24公司新增经销商233家,减少195家,其中省外净新增经销商29家。食品业务通过“以点带面”巩固以粤港澳大湾区为核心的华南市场,重点开拓了华东、华北等区域的主要城市,不断完善跨区域业务布局。

估值

由于2024年餐饮、礼赠需求较弱,我们调整盈利预测,预计24-26年EPS为0.91、1.05、1.19元,同比-6.3%、+16.0%、+13.5%,对应PE为18.4/15.9/14.0倍。维持买入评级。

评级面临的主要风险

(1)经济环境下行,餐饮需求不及预期;(2)省外扩张不及预期。

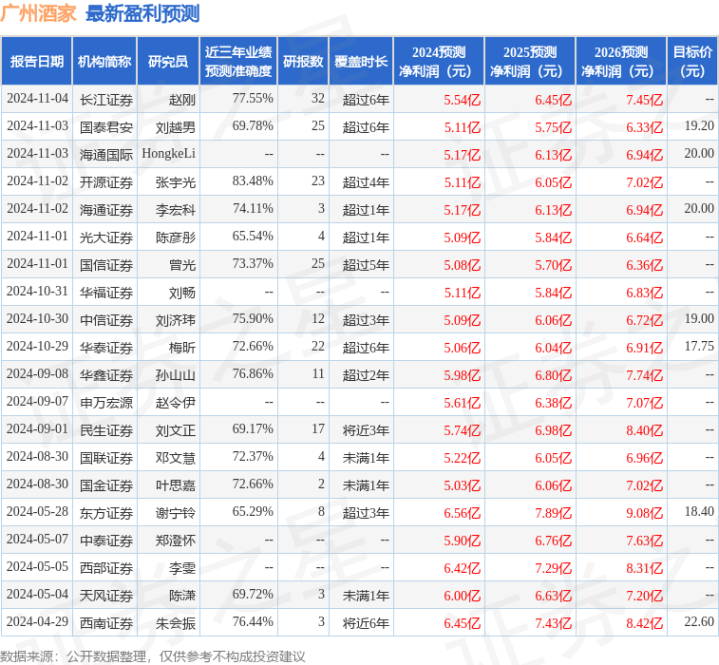

证券之星数据中心根据近三年发布的研报数据计算,开源证券张宇光研究员团队对该股研究较为深入,近三年预测准确度均值高达83.48%,其预测2024年度归属净利润为盈利5.11亿,根据现价换算的预测PE为18.24。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级11家,增持评级6家;过去90天内机构目标均价为18.27。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:没有了

下一篇:没有了